Rozliczenia podatku VAT w branży cateringowej bywają źródłem wielu pytań i wątpliwości. Jako ekspertka w dziedzinie finansów, wiem, że prawidłowe stosowanie stawek VAT jest absolutnie kluczowe dla każdego przedsiębiorcy, który świadczy lub korzysta z takich usług. Ten artykuł pomoże Ci zrozumieć zawiłości przepisów, uniknąć kosztownych błędów i zapewnić zgodność z obowiązującym prawem.

Stawki VAT w cateringu: Kluczowe zasady rozróżniania usług i odliczania podatku

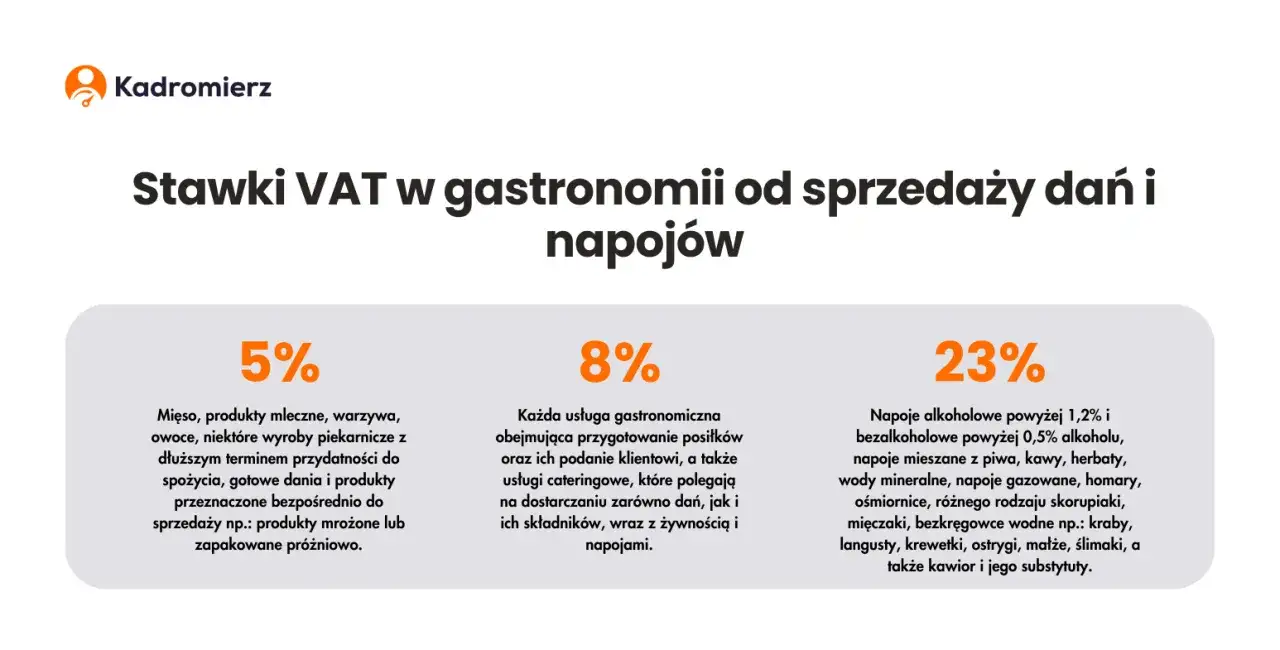

- Podstawowa stawka VAT dla usług cateringowych w Polsce wynosi 8%.

- Stawka 23% VAT dotyczy napojów (alkoholowe, kawa, herbata, gazowane, wody mineralne) oraz wybranych owoców morza i kawioru, nawet w ramach usługi cateringowej.

- Stawka 5% VAT może być stosowana dla dostawy gotowych posiłków na wynos, pod warunkiem, że nie jest połączona z dodatkowymi usługami wspomagającymi, traktowana jako dostawa towaru.

- Kluczowe jest precyzyjne rozróżnienie między usługą cateringową (dostawa do klienta z obsługą) a gastronomiczną (serwowanie w lokalu usługodawcy), co ma wpływ na wysokość VAT i prawo do jego odliczenia.

- Przedsiębiorca ma prawo do odliczenia podatku VAT od zakupu usług cateringowych, jeśli są one związane z jego działalnością opodatkowaną.

- Co do zasady, nie przysługuje prawo do odliczenia VAT od zakupu usług gastronomicznych.

Poznaj różnice w stawkach i uniknij kosztownych błędów podatkowych

Przepisy dotyczące podatku VAT w usługach cateringowych są niestety dość złożone i często budzą wiele pypliwych kwestii. Wynika to z konieczności rozróżniania, czy mamy do czynienia z dostawą towaru, czy ze świadczeniem usługi, a także z faktu, że nawet w ramach jednej usługi cateringowej mogą obowiązywać różne stawki VAT na poszczególne elementy. Prawidłowe zaklasyfikowanie usługi i zastosowanie odpowiedniej stawki jest absolutnie kluczowe dla każdego przedsiębiorcy. Błędy w tym zakresie mogą prowadzić do poważnych konsekwencji finansowych, w tym do konieczności dopłacenia zaległego podatku wraz z odsetkami, a nawet do kar. Dlatego tak ważne jest, aby dokładnie zrozumieć te zasady.

Czym jest usługa cateringowa w świetle przepisów o VAT?

W świetle przepisów o VAT, usługa cateringowa to kompleksowe świadczenie, które obejmuje nie tylko przygotowanie i dostarczenie żywności, ale również szereg usług dodatkowych. Myślę tu o obsłudze kelnerskiej, aranżacji stołów, wynajmie zastawy czy sprzętu. Kluczowe jest, że usługa ta świadczona jest w miejscu wskazanym przez klienta, a nie w lokalu usługodawcy. Zgodnie z Polską Klasyfikacją Wyrobów i Usług (PKWiU), usługi te są klasyfikowane głównie pod kodem 56.21.19.0 „Usługi przygotowywania i dostarczania żywności dla odbiorców zewnętrznych (katering)”.Catering a gastronomia: Kluczowa różnica w VAT

Usługa gastronomiczna: kiedy posiłek jest serwowany w Twoim lokalu

Usługa gastronomiczna, w przeciwieństwie do cateringowej, polega na przygotowaniu i podaniu posiłku bezpośrednio w lokalu usługodawcy. Klient korzysta z całej infrastruktury restauracji, baru czy kawiarni stołów, krzeseł, toalety, a także z obsługi na miejscu. W tym przypadku, to usługodawca zapewnia miejsce i warunki do spożycia posiłku. Usługi te są klasyfikowane pod kodem PKWiU 56.10 „Usługi restauracji i innych stałych placówek gastronomicznych”.

Usługa cateringowa: gdy dostarczasz jedzenie i obsługę do klienta

Jak już wspomniałam, usługa cateringowa to dostarczenie gotowych posiłków i napojów wraz z usługami wspomagającymi do miejsca wskazanego przez klienta. Może to być biuro, sala konferencyjna, dom prywatny czy plener. Tutaj nacisk kładzie się na kompleksowość świadczenia poza lokalem usługodawcy. To my, jako firma cateringowa, dbamy o logistykę, prezentację i często również o obsługę na miejscu wydarzenia.

Dlaczego miejsce świadczenia usługi decyduje o stawce VAT i prawie do odliczenia?

Rozróżnienie między usługą cateringową a gastronomiczną jest fundamentalne, ponieważ ma bezpośredni wpływ zarówno na stosowane stawki VAT, jak i na prawo do odliczenia tego podatku przez nabywcę usługi. Wynika to przede wszystkim z odrębnych klasyfikacji statystycznych (PKWiU), które stanowią podstawę dla przepisów podatkowych. Innymi słowy, ustawodawca traktuje te dwie formy świadczenia usług zupełnie inaczej. Właśnie dlatego tak ważne jest, aby każdorazowo precyzyjnie określić charakter świadczenia, zanim wystawimy fakturę czy rozliczymy podatek.

Stawki VAT w cateringu: Kompletny przewodnik po przepisach

Stawka 8% VAT: Kiedy jest standardem w Twoich usługach?

Dla większości usług cateringowych w Polsce standardową stawką VAT jest 8%. Dotyczy to kompleksowych świadczeń, które obejmują przygotowanie posiłków, ich dostarczenie do klienta, a także wszelkie usługi dodatkowe, takie jak obsługa kelnerska, aranżacja stołów, wynajem zastawy, obrusów czy sprzętu gastronomicznego. Ważne jest, aby te usługi dodatkowe były nierozerwalnie związane z dostawą żywności i stanowiły element jednej, spójnej usługi. Klasyfikacja PKWiU 56.21.19.0 jest tutaj kluczowa.Stawka 23% VAT: Jakie produkty zawsze podlegają wyższemu opodatkowaniu?

Niestety, nie wszystkie elementy usługi cateringowej mogą być opodatkowane stawką 8%. Istnieje szereg produktów, które, nawet jeśli są częścią kompleksowego cateringu, zawsze podlegają podstawowej stawce 23% VAT. Musimy o tym pamiętać, aby uniknąć błędów w rozliczeniach.

- Napoje alkoholowe o zawartości alkoholu powyżej 1,2%.

- Mieszaniny piwa z napojami bezalkoholowymi o zawartości alkoholu powyżej 0,5%.

- Kawa i herbata (wraz z dodatkami, takimi jak mleko, cukier).

- Napoje bezalkoholowe gazowane.

- Wody mineralne.

- Wybrane owoce morza (homary, ośmiornice) i przetwory z nich, a także kawior.

Napoje, które musisz fakturować ze stawką 23% (kawa, herbata, alkohole, napoje gazowane)

Warto zwrócić szczególną uwagę na napoje. Bez względu na to, czy serwujemy je na eleganckim bankiecie, czy podczas przerwy kawowej na konferencji, kawa, herbata, napoje alkoholowe, gazowane oraz wody mineralne zawsze podlegają stawce 23% VAT. Jest to odgórne uregulowanie, które ma na celu ujednolicenie opodatkowania tych produktów, niezależnie od kontekstu ich sprzedaży. Musimy więc pamiętać o ich wyodrębnieniu na fakturze.

Ekskluzywne produkty spożywcze objęte podstawową stawką VAT (np. homary, ośmiornice)

Poza napojami, istnieją również wybrane produkty spożywcze o charakterze luksusowym, które również są objęte podstawową stawką 23% VAT. Do tej kategorii zaliczają się między innymi homary, ośmiornice, inne wybrane owoce morza oraz kawior. Ich wyższa stawka VAT wynika z ich specyficznego statusu i nie jest zależna od tego, czy są one serwowane w ramach usługi cateringowej, czy sprzedawane oddzielnie. To kolejny element, który wymaga precyzyjnego fakturowania.Stawka 5% VAT: Kiedy dostawa posiłków na wynos to dostawa towaru, a nie usługa?

W pewnych, ściśle określonych okolicznościach, dla dostawy gotowych posiłków lub dań na wynos, możemy zastosować obniżoną stawkę 5% VAT. Jest to możliwe wtedy, gdy świadczenie to jest traktowane jako dostawa towaru, a nie usługa. Kluczowe jest tutaj to, że taka dostawa nie może być połączona z żadnymi dodatkowymi usługami wspomagającymi, takimi jak obsługa kelnerska, udostępnienie miejsca do spożycia, zastawy czy sprzątanie. Jeśli klient po prostu odbiera gotowy posiłek lub jest mu on dostarczany bez żadnych dodatkowych „udogodnień”, wtedy możemy mówić o dostawie towaru i zastosować stawkę 5%.Odliczenie VAT od cateringu: Co każdy przedsiębiorca powinien wiedzieć

Kiedy możesz odliczyć VAT od faktury za catering na spotkanie firmowe?

Dobra wiadomość dla przedsiębiorców jest taka, że co do zasady, masz prawo do odliczenia podatku VAT od zakupu usług cateringowych. Warunkiem jest, aby zakup ten był związany z Twoją działalnością opodatkowaną, czyli taką, która generuje sprzedaż opodatkowaną VAT. Jeśli organizujesz spotkanie biznesowe, szkolenie dla pracowników, czy inną imprezę firmową, której celem jest promocja, sprzedaż czy budowanie relacji biznesowych, to VAT z faktury za catering możesz odliczyć. Ważne jest, że ograniczenia w odliczaniu VAT, które dotyczą usług gastronomicznych, nie mają zastosowania do usług cateringowych.

Dlaczego od usługi gastronomicznej (np. lunchu w restauracji) VATu nie odliczysz?

Niestety, w przypadku usług gastronomicznych sytuacja wygląda inaczej. Zgodnie z art. 88 ust. 1 pkt 4 ustawy o VAT, przedsiębiorcy co do zasady nie przysługuje prawo do odliczenia podatku VAT od nabywanych usług gastronomicznych. Oznacza to, że jeśli zapraszasz kontrahenta na lunch do restauracji, VAT z paragonu czy faktury za ten posiłek nie będzie dla Ciebie kosztem uzyskania przychodu, a co ważniejsze, nie będziesz mógł go odliczyć. Jest to jeden z tych przepisów, który ma zapobiegać odliczaniu VAT od wydatków o charakterze prywatnym lub reprezentacyjnym. Istnieją nieliczne wyjątki, na przykład zakup gotowych posiłków dla pasażerów przez firmy przewozowe, ale są one bardzo specyficzne i nie dotyczą typowych sytuacji biznesowych.

Praktyczne przykłady: Jak prawidłowo stosować VAT w cateringu

Przykład 1: Obsługa wesela jak fakturować posiłki, napoje i obsługę?

Wyobraźmy sobie, że świadczymy kompleksową usługę cateringową na weselu. Na fakturze musimy wyraźnie rozdzielić poszczególne elementy. Posiłki, ciasta, desery, a także sama obsługa kelnerska, wynajem zastawy czy dekoracje stołów to wszystko opodatkowujemy stawką 8% VAT. Natomiast napoje, takie jak alkohol, kawa, herbata, napoje gazowane czy wody mineralne, muszą być wykazane na fakturze ze stawką 23% VAT. To oznacza, że na jednej fakturze będziemy mieli dwie różne stawki, co jest jak najbardziej prawidłowe i wymagane przez przepisy.

Przykład 2: Codzienne dostawy lunchów do biurowca usługa czy dostawa towaru?

Kwestia codziennych dostaw lunchów do biurowca jest świetnym przykładem, gdzie musimy dokładnie przeanalizować charakter świadczenia. Jeśli dostarczamy gotowe, zapakowane posiłki, które pracownicy odbierają i spożywają we własnym zakresie, bez naszej dodatkowej obsługi, bez udostępniania zastawy czy sprzątania, to możemy potraktować to jako dostawę towaru i zastosować stawkę 5% VAT. Jeśli jednak wraz z posiłkami zapewniamy np. podgrzewacze, bufet, obsługę, która dba o uzupełnianie dań, a nawet sprzątanie po posiłku, wtedy jest to już kompleksowa usługa cateringowa i obowiązuje stawka 8% VAT.

Przykład 3: Catering na konferencji firmowej jak rozliczyć fakturę dla klienta biznesowego?

W przypadku cateringu na konferencji firmowej, schemat rozliczenia będzie podobny do wesela. Posiłki, przekąski, obsługa bufetu, wynajem stołów czy ekspresów do kawy (jeśli są elementem usługi, a nie samej kawy) to wszystko będzie opodatkowane stawką 8% VAT. Natomiast kawa, herbata, napoje gazowane i wody mineralne, które są serwowane podczas przerw, muszą być wykazane na fakturze ze stawką 23% VAT. Dla klienta biznesowego, który nabywa taką usługę w związku ze swoją opodatkowaną działalnością, VAT z tej faktury będzie w pełni odliczalny, oczywiście z zachowaniem podziału na stawki.

Najczęstsze błędy w VAT w cateringu i sposoby ich unikania

Błędne klasyfikowanie usługi jako gastronomicznej zamiast cateringowej

Jednym z najczęstszych i najbardziej brzemiennych w skutki błędów jest niewłaściwe zaklasyfikowanie usługi. Jeśli świadczymy catering poza naszym lokalem, z obsługą i dodatkowymi elementami, a mimo to wystawiamy fakturę jako za usługę gastronomiczną, to popełniamy błąd. Konsekwencją może być nie tylko zastosowanie niewłaściwej stawki VAT, ale także pozbawienie klienta prawa do odliczenia VAT, co może prowadzić do jego niezadowolenia i problemów z urzędem skarbowym. Zawsze należy dokładnie sprawdzić, czy charakter świadczenia odpowiada definicji cateringu (PKWiU 56.21) czy gastronomii (PKWiU 56.10).

Stosowanie jednej stawki VAT na wszystkie pozycje na fakturze

Kolejnym powszechnym błędem jest próba uproszczenia rozliczeń poprzez zastosowanie jednej, ujednoliconej stawki VAT na wszystkie pozycje na fakturze cateringowej. Jak już wspomniałam, jest to nieprawidłowe. Musimy pamiętać o konieczności rozdzielania poszczególnych elementów usługi i przypisywania im właściwych stawek: 8% dla posiłków i większości usług, 23% dla wybranych napojów i luksusowych produktów spożywczych, a 5% dla dostawy dań na wynos bez usług wspomagających. Precyzyjne wykazanie stawek na fakturze jest kluczowe dla prawidłowości rozliczeń.

Nieprawidłowe odliczanie VAT od usług, które nie dają takiego prawa

Ostatni błąd dotyczy nabywców usług. Niestety, często spotykam się z próbami odliczenia VAT od usług gastronomicznych, co jest niezgodne z art. 88 ust. 1 pkt 4 ustawy o VAT. Przedsiębiorcy muszą być świadomi, że ogólny zakaz odliczania VAT od usług gastronomicznych jest bardzo szeroki. Zawsze należy dokładnie sprawdzić, czy faktura dotyczy usługi cateringowej (VAT odliczalny) czy gastronomicznej (VAT co do zasady nieodliczalny). Pamiętajmy, że to nabywca usługi odpowiada za prawidłowość swojego odliczenia.